14.10.2020 09:40

0

art. spons.

![]() Artykuł sponsorowany

Artykuł sponsorowany

art. sponsor

Nowelizacja, która weszła w życie 1 października 2020 roku przewiduje, że w ramach przygotowywanej ewidencji i jednolitego pliku kontrolnego, podatnik powinien dodać odpowiednie oznaczenia grup towarów i usług (skrót GTU), jeżeli jego dostawa lub świadczenie usług zostało przez ustawodawcę sklasyfikowane w rozporządzeniu, o szczegółowym zakresie danych zawartych w deklaracjach podatkowych i ewidencji w zakresie podatku od towarów i usług. Po wprowadzeniu zmian pojawiają się wątpliwości, co do klasyfikacji poszczególnych transakcji do grup. Dlatego tworzy się specjalne opracowania i wyjaśnienia mające na celu wsparcie przedsiębiorców.

GTU_4 – tytoń i tym podobne

Czwarta grupa towarów i usług o znaku GTU_04, została zarezerwowana dla wyrobów tytoniowych, suszu tytoniowego, ale również płynu do papierosów elektronicznych i wyborów "nowatorskich", w rozumieniu przepisów o podatku akcyzowym. W tym miejscu pojawiały się wątpliwości w zakresie maszyn związanych z wyrobami tytoniowymi - w tym zakresie należy więc porównać zakres GTU_04 z GTU_06.

art. sponsor

GTU_05 określone odpady

Grupa towarów i usług z oznaczeniem GTU_05 została przez ustawodawcę opisana dość enigmatycznie, jako odpady, wyłącznie określone w poz. 79-91 załącznika nr 15 do ustawy. Chodzi oczywiście o ustawę o podatku od towarów i usług (ustawa o VAT), następnie jej załącznik 15 i określone 13 pozycji w rozporządzeniu, które należy rozkodować. I tak oznaczają one, według tabeli załączonej do rozporządzenia:

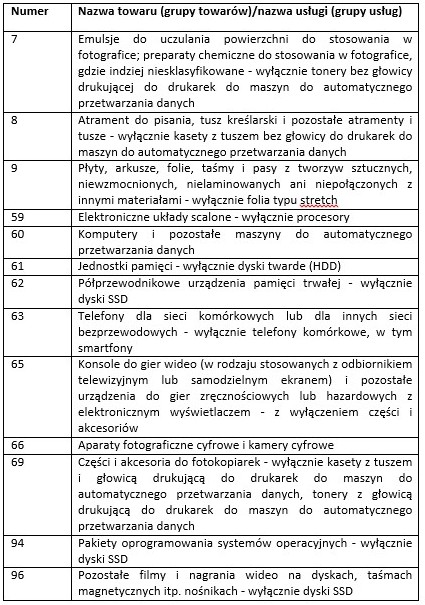

GTU_06 urządzenia elektroniczne

Szósta grupa GTU_06 dotyczy dostawy urządzeń elektronicznych oraz części i materiałów do nich, w zakresie pozycji 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy. W tej kwestii ponownie należy więc zajrzeć do ustawy o VAT, załącznik 15 i rozkodować pozycje: